Fungsi Dana Baitul Mal dan Dana Pajak dalam Perspektif Hukum Islam

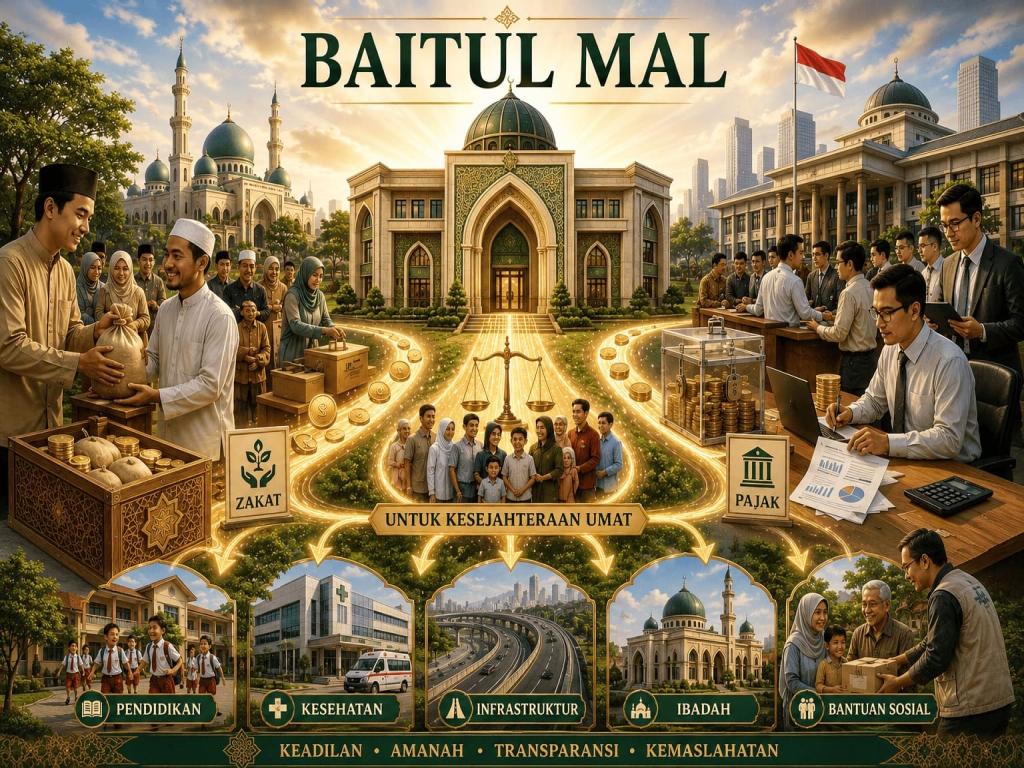

Baitul Mal

Baitul Mal

Oleh: Achmad Ruslan Afendi

Dosen Program Pascasarjana Universitas Islam Negeri

Sultan Aji Muhammad Idris Samarinda, Kalimantan Timur

Pendahuluan

Dalam sistem ekonomi Islam, keadilan sosial bukan sekadar cita-cita normatif, melainkan sebuah kewajiban yang harus diwujudkan melalui mekanisme distribusi kekayaan yang adil dan berkeadaban. Dua instrumen penting yang sering menjadi perdebatan dalam konteks keuangan publik Islam adalah Baitul Mal dan pajak (dharibah). Keduanya memiliki fungsi strategis dalam membangun kesejahteraan masyarakat, meskipun berlandaskan konsep dan sumber hukum yang berbeda dalam perspektif syariat Islam.

Di tengah dinamika negara modern, muncul pertanyaan mengenai apakah pajak dapat disandingkan dengan sistem keuangan Islam klasik seperti Baitul Mal. Bagaimana hukum Islam memandang kedua instrumen tersebut? Tulisan ini mengulas secara komprehensif fungsi, legitimasi, serta relevansi Baitul Mal dan pajak dengan pendekatan dalil naqli, dalil aqli, serta pandangan ulama klasik dan kontemporer.

Konsep dan Fungsi Dana Baitul Mal

1. Definisi dan Landasan Syar'i

Baitul Mal merupakan lembaga keuangan negara dalam Islam yang berfungsi mengelola seluruh pemasukan dan pengeluaran negara untuk kepentingan umat. Sumber dana Baitul Mal meliputi zakat, kharaj, jizyah, ghanimah, fai', dan berbagai sumber pendapatan syar'i lainnya.

Dalil naqli yang menjadi dasar keberadaan Baitul Mal antara lain firman Allah Swt.:

"Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan menyucikan mereka..." (QS. At-Taubah: 103).

Selain itu, Allah Swt. berfirman:

"Apa saja harta rampasan (fai') yang diberikan Allah kepada Rasul-Nya ... maka harta itu adalah untuk Allah, Rasul, kerabat, anak yatim, orang miskin, dan ibnu sabil..." (QS. Al-Hasyr: 7).

Menurut Imam Al-Mawardi dalam Al-Ahkam As-Sulthaniyyah, Baitul Mal berfungsi sebagai lembaga pengelola keuangan negara yang menjamin distribusi kekayaan secara adil serta mencegah penumpukan harta pada kelompok tertentu.

2. Fungsi Utama Baitul Mal

Secara fungsional, dana Baitul Mal memiliki beberapa peran strategis, yaitu:

- Distribusi kesejahteraan sosial melalui penyaluran zakat kepada delapan golongan penerima (asnaf) sebagaimana disebutkan dalam QS. At-Taubah: 60.

- Pembiayaan kebutuhan negara, seperti pertahanan, administrasi pemerintahan, dan pelayanan publik.

- Pengentasan kemiskinan melalui pemenuhan kebutuhan dasar masyarakat.

- Stabilisasi ekonomi dengan mengurangi kesenjangan sosial dan ekonomi.

Yusuf al-Qaradawi dalam Fiqh az-Zakah menegaskan bahwa Baitul Mal merupakan instrumen utama dalam mewujudkan keadilan distributif dalam Islam.

Konsep dan Fungsi Pajak (Dharibah) dalam Islam

1. Definisi dan Kontroversi Hukum

Dalam perspektif Islam, pajak dikenal dengan istilah dharibah, yaitu pungutan yang dikenakan negara kepada warga negara untuk kepentingan umum di luar kewajiban zakat.

Sebagian ulama klasik bersikap hati-hati terhadap penerapan pajak karena khawatir menimbulkan kezaliman. Namun demikian, dalam kondisi tertentu pajak dipandang dapat dibenarkan. Salah satu dalil yang sering dijadikan dasar adalah firman Allah Swt.:

"Wahai orang-orang yang beriman, taatilah Allah dan taatilah Rasul serta ulil amri di antara kamu..." (QS. An-Nisa: 59).

Ayat tersebut menjadi dasar bahwa kebijakan pemerintah, termasuk kebijakan perpajakan, wajib ditaati selama tidak bertentangan dengan prinsip-prinsip syariat Islam.

2. Pendapat Ulama Klasik

Imam Al-Ghazali dalam Al-Mustashfa menjelaskan bahwa negara diperbolehkan menarik pungutan tambahan dari masyarakat apabila kas negara kosong dan kebutuhan publik berada dalam kondisi mendesak.

Pandangan serupa disampaikan oleh Ibnu Taimiyah dalam As-Siyasah Asy-Syar'iyyah. Menurutnya, penguasa dapat mengambil sebagian harta masyarakat secara adil untuk kepentingan umum selama tidak mengandung unsur kezaliman.

3. Pandangan Ulama Kontemporer

Wahbah az-Zuhaili berpendapat bahwa pajak dapat berstatus boleh, bahkan wajib, apabila memenuhi beberapa syarat berikut:

- Negara membutuhkan dana untuk mewujudkan kemaslahatan umum.

- Sumber dana syar'i, seperti zakat, tidak mencukupi kebutuhan negara.

- Pengelolaan pajak dilakukan secara adil, transparan, dan akuntabel.

Analisis Aqli terhadap Baitul Mal dan Pajak

Secara rasional (aqli), Baitul Mal dan pajak memiliki titik temu dalam tujuan yang ingin dicapai, yaitu:

a. Mewujudkan maslahah 'ammah (kepentingan umum).

b. Menciptakan keadilan sosial dan ekonomi.

c. Menjaga stabilitas negara.

Dalam konteks negara modern seperti Indonesia, dana yang berasal dari zakat dan instrumen Baitul Mal belum mampu sepenuhnya membiayai seluruh kebutuhan negara. Oleh karena itu, pajak menjadi instrumen pelengkap yang sulit dihindari.

Pendekatan maqashid syariah menempatkan pajak sebagai bagian dari upaya menjaga:

a. Hifz al-mal (perlindungan harta).

b. Hifz an-nafs (perlindungan jiwa melalui penyediaan layanan publik).

c. Hifz ad-daulah (menjaga stabilitas dan keberlangsungan negara).

Integrasi Baitul Mal dan Pajak dalam Negara Modern

Dalam praktiknya, banyak negara Muslim mengintegrasikan kedua sistem tersebut melalui mekanisme yang berbeda tetapi saling melengkapi.

- Zakat dikelola oleh lembaga keagamaan atau lembaga khusus pengelola zakat.

- Pajak dikelola oleh negara sebagai sumber utama pembiayaan pembangunan dan pelayanan publik.

Menurut Monzer Kahf, integrasi kedua instrumen tersebut penting untuk menciptakan sistem keuangan publik yang adil, efektif, dan berkelanjutan. Di Indonesia, Badan Amil Zakat Nasional (BAZNAS) dapat dipandang sebagai representasi modern dari fungsi Baitul Mal, sementara pajak menjadi tulang punggung Anggaran Pendapatan dan Belanja Negara (APBN).

Problematika dan Tantangan

Meskipun memiliki tujuan yang sama dalam mewujudkan kesejahteraan masyarakat, integrasi Baitul Mal dan pajak masih menghadapi sejumlah tantangan, antara lain:

- Adanya dualisme kewajiban antara zakat dan pajak.

- Kurangnya transparansi dalam pengelolaan dana pajak.

- Rendahnya kesadaran masyarakat dalam menunaikan zakat.

- Masih terjadinya ketimpangan distribusi kekayaan.

Kondisi tersebut menuntut adanya reformasi kebijakan yang berlandaskan nilai-nilai Islam, terutama keadilan, amanah, transparansi, dan akuntabilitas.

Kesimpulan

Baitul Mal dan pajak bukanlah dua sistem yang harus dipertentangkan. Keduanya justru dapat dipadukan secara harmonis dalam kerangka hukum Islam dan tata kelola negara modern.

Baitul Mal berfungsi sebagai instrumen spiritual-ekonomi yang berlandaskan wahyu dan prinsip syariat, sedangkan pajak merupakan instrumen administratif negara yang bersifat ijtihadi. Keduanya memiliki legitimasi yang kuat, baik secara naqli maupun aqli, selama dikelola berdasarkan prinsip keadilan, transparansi, dan kemaslahatan umat.

Dengan demikian, integrasi Baitul Mal dan pajak dapat menjadi solusi strategis dalam mewujudkan kesejahteraan sosial yang berkeadilan serta mendukung pembangunan masyarakat yang sejalan dengan nilai-nilai Islam.

Allahu a'lam bish-shawab.

Artikel Terbaru

Berita Terbaru